关于今后航空市场的一些思考

军工资源网 2022年12月12日笔者曾经在2020年底、2021年底、2022年初都写了关于后疫情时代我国航空发展的思考和展望,然而由于疫情的反复,诸多预测至今未能验证。进入到2022年的最后一个月,防疫状况似乎出现根本性的转变,于是,笔者再次分享最近的想法,供业内同仁批评指正。

一、国内航空市场

航空运输最需要的就是一个稳定的预期,因为航空公司的航班编排、飞机定检安排、人员培训的周期都不小于一个季度,运力引进和退出的周期则至少是半年起步。此前各地疫情如“开盲盒”一般出现,根本无法为航空运输生产提供稳定的环境,以至于各航企都被迫采取最保守的策略。

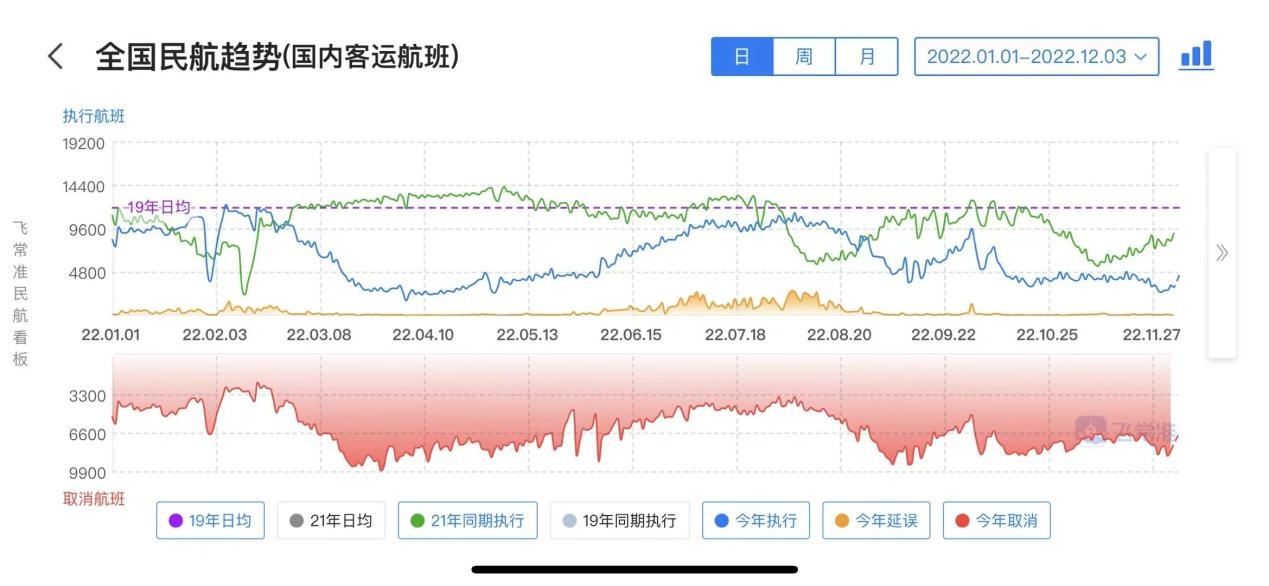

笔者认为,随着防疫政策的放开,预计国内市场会迎来乐观的增长。可供参考的案例有几个:一是“非典”结束的2003下半年至2004年,在市场普遍悲观的情况下,这一时期的航空客流增长一举填平了2003上半年的缺口;二是2021年国内疫情平缓时期,航空客流迅速回升,国内航班量从2月末开始,持续性地超过2019年同期水平达数月,即使在经历了8月份旺季的暂时下降后,又在10月份顽强回升;

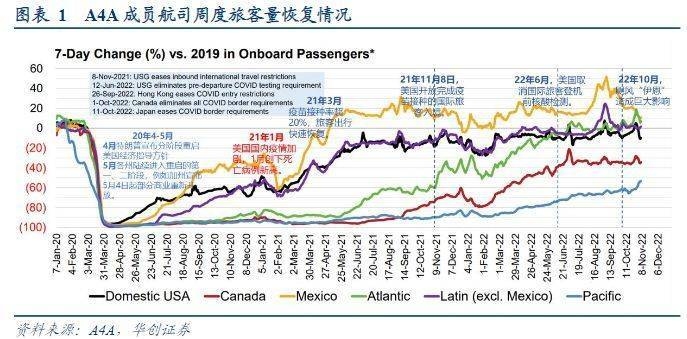

三是2022年美国航空运输市场状况,目前美国整体航空客流量基本已经恢复到2019年水平(根据AirlinesforAmerican(A4A)最新数据,22年11月14-20日,A4A成员航司的旅客运输量仅低于19年同期0.2%,其中国内旅客基本持平19年,国际旅客方面,墨西哥地区超过19年近25%,拉美线和跨大西洋线超出19年同期10%,加拿大线恢复至近70%,跨太平洋线恢复相对较低,为19年同期的50%)。(此段内容部分引自华创证券分析报告)由于各航企运力仅达到2019年同期的85%,因此航空票价和客座率双双提升,这也使得美国各航企有望在2022年实现扭亏为盈。

综合上述信息,我们可以看到民航业的韧性之大、弹性之高。只要政策预期稳定,民航客流量的迅速恢复就可以期待。

二、国际航空市场

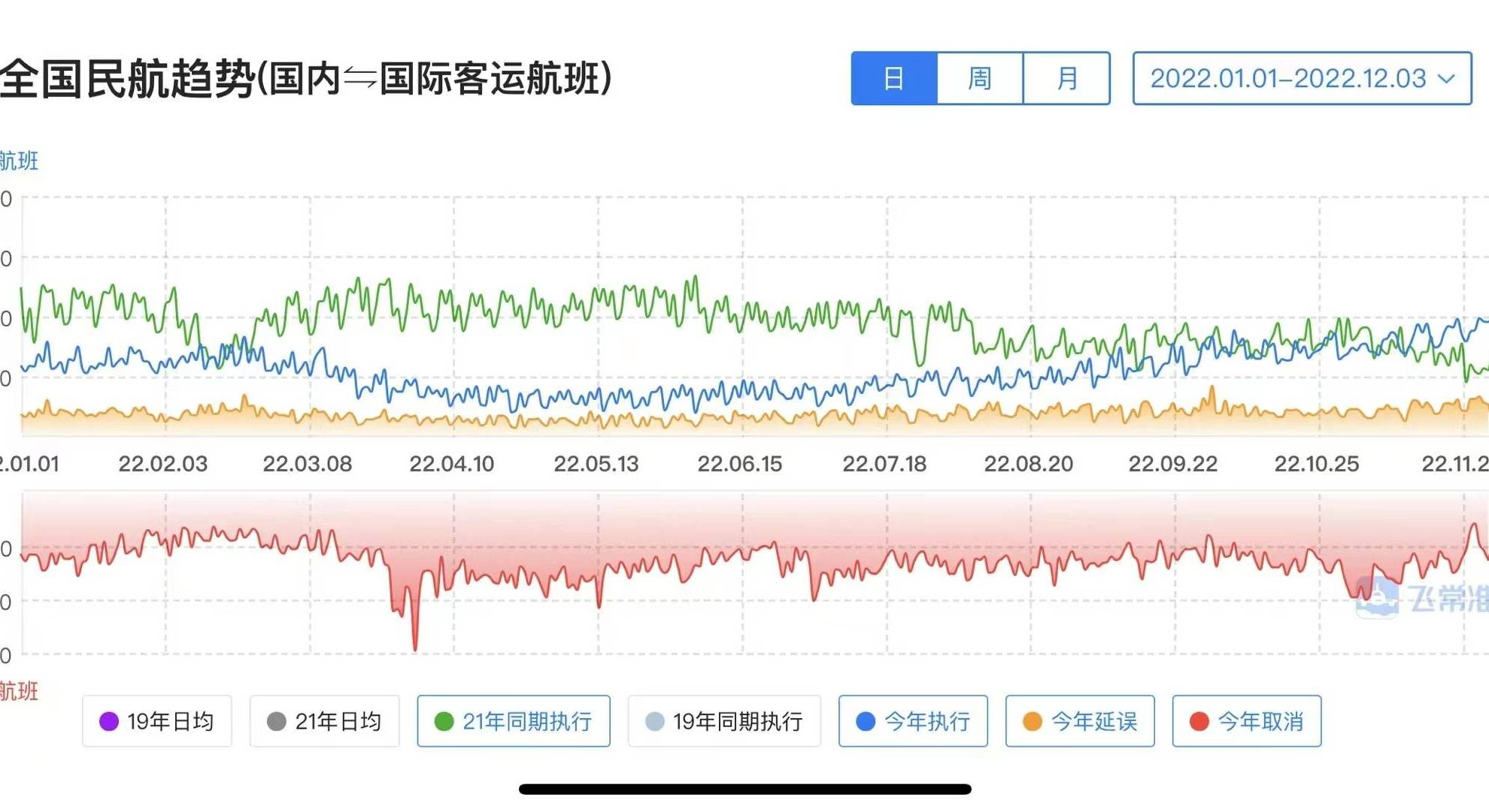

我国的国际航班运营从今年10月起,事实上呈现放松的迹象,一方面是缩短了隔离期限并放宽登机前核酸检测政策,另一方面是取消了熔断机制。然而,几个现实也需要面对:其一、无论是2022还是2021年,我国的国际客运航班量仅仅是2019年的高峰时期的10%以下;其二、在目前“非必要不出境”政策下,进出我国的主要群体,依然是有重要公商务及有紧急个人事务的旅客;其三、只要回国隔离政策存在,以往休闲旅游和常规商务出行的需求就仍然被抑制,毕竟普通人没有必要为了出国游而再付出额外不菲的时间和金钱成本。

笔者认为,用更大力度来促进国际航班的恢复刻不容缓。因为疫情,我国与各国的人员往来已经降到了相当低的程度,进而可能产生诸多隔阂与误解,现在只有大胆地“走出去、请进来”,才有可能促进双方的了解,增强各国友人对于我国改革开放的信心,更好地实践“一带一路”倡议,从而加快我国民族复兴的进程。

今天听到“浙江省将通过包机、拼机、航班等模式组织超1万家企业赴境外参加经贸活动”的消息,笔者感到非常欣慰,这是目前地方政府为恢复经济采取的最务实和高效的措施,同时也说明国际航空旅行需求潜力巨大。对于国际航班前景,笔者的预测是:只要将隔离政策与香港保持一致,我国的国际航班就会如雨后春笋般迅速恢复。若采取渐进式策略,则效果不会太明显,国际航空市场恢复要比国内市场历经更长一段时间。

三、机队增长与飞机资产

按照以往运力增长滞后于需求增长的经验,笔者预计中国民航的飞机引进量在2023年会恢复到220架/年的水平,且多数运力交付会集中在下半年,因为飞机引进的周期较长,明年各航企也都处于元气恢复阶段,不会用力过猛。在2024年,飞机引进量则有望达到260架/年的水平,在2026年达到350架/年的阶段性高点。

在飞机数量增长的同时,预计传统的波音空客双分市场的格局或将迎来变化。有几方面原因综合叠加:其一,从客观市场需求来讲,主力机型的座位数提高是全球的趋势,如果说十年前160座级是主流,180座级都略嫌多的话,现在则170座级和200座级飞机最受青睐;其二,从疫情影响来讲,由于国际航线的大幅度缩减,宽体客机的选择与配置将与以往大不相同;其三,从产业政策来讲,我国政府希望国产商用飞机能实现某种程度上的进口替代。其四,从国际政治因素来讲,737MAX在国内复飞仍然有很大不确定性,即使复飞,航企需要一定时间来过渡,乘客也需要较长时间来接纳。

综合上述几个原因,市场格局或有如下趋势:窄体客机方面,目前以空客为主的航企将继续把A320neo(双舱166座、单舱180座)和A321neo(双舱200座、单舱240座)作为扩充机队的首选,尤其A321neo绝对是抢手货;同时,由于全新A320neo家族的机位有限,国内中小航企有可能将租金较低的二手A320ceo作为选项,那些在国内第一租期结束的A320ceo会继续留在国内,由原承租人续租或由其它中小航企接手。而以波音为主的航企将面临抉择,因为押宝737MAX的风险不可测,于是,扩充机队的方式,要么是租或买二手737-800,要么是增量引进空客系列,例如厦航早在2019年就筹划引进空客机队,并在今年接收了首架A321neo。对于一些中小航企,还可能会采取激进的“腾笼换鸟”方案——用其它机型全部替换波音机队,单舱160座的A220-300或成为一个性价比高的备选项。甚至可能出现涉及两个或多个航企之间的机队替换,即A航企逐步定向将737-800转给B航企,而自己接收运营新机型。

国产客机方面,ARJ21将继续扩大市场份额,对其它100座级机型形成替代,但这个级别的整体市场占比较小,并不足以改变格局,真正可能影响中国商用飞机市场格局的机型是C919。双舱168座的C919从座位数来讲很适合国内航线,其首架将在几天后交付给东航,相信国内民航人和普通大众都对该机型寄予厚望。不过具体的影响程度则取决于其投入运营之后2-3年的综合表现,以及中国商飞今后的产能状况和配套服务支持情况。

宽体客机方面,预计国内航企将用3-5年的时间来消化现有的宽体机运力,其主要方式,一是将现有宽体客机逐步提高利用率,配置在重点城际快线和渐渐恢复的国际航线上,二是退租或退役,实现机队的自然削减和新旧平衡。考虑到租赁公司为了处置过剩且大幅度贬值的二手宽体客机,可能会给承租人开出无法拒绝的优惠条件,航企也可能继续保留经租的宽体机。无论哪种方式,都将减缓国内航企引进新宽体机的数量,即使要引进也会优先考虑残值预期较好且座位数适中的机型,例如A350-900,因为这款机型三大航都已有一定存量规模,且310座左右的布局比较适中,航程与油耗水平也比较理想。相比之下,更大座级的777X预计短期内机会较小,即使有机会也将面临A350-1000的强力挑战。至于座位数略少的787-9和A330-900,在租金低廉的A330-300面前,竞争力相对不足,除了执行完现有订单,估计暂时不会再新增订单。对于海航集团过剩的宽体客机,笔者仍然建议由高层出面协调,转给三大航,避免更大的资产损失,毕竟这些低龄宽体机无论是封存、直接改货机还是低价转卖,都太可惜了。

对于境内的租赁公司来说,今后1-2年的飞机租赁业务发展路径依然存在较大不确定性。从业务模式来讲,由于自2018年起,国内各租赁公司再无新增波音和空客飞机的自有批量采购订单,因此直租投放的业务机会就仅限于仍然有存量订单的少数公司。与此同时,国内航企也倾向于自持残值高的飞机资产,因此以售后回租形式,获得经营性租赁飞机资产的业务机会也比较少。从机型来讲,国内不少租赁公司对于737MAX机型并没有解禁,而且对于大幅度减值的存量宽体机资产心有余悸,料想也不会在这两个方向上大举投资,因此在业务选择方面确实有限。从国别来讲,少数实力雄厚的头部租赁公司,可以依靠境外子公司及员工开拓业务,而国内其它中小型公司的海外业务拓展路径则基本以及被锁死。从成本收益来讲,尽管各机型的租金率相比2021年有所回升,但与疫情之前仍然有较大差距,部分老旧机型的租金和租金率或许永远也无法回到之前的水平,同时美元融资成本对于不同的公司也差距很大,其结果就是马太效应,头部租赁公司的机队规模在继续增长,甚至通过并购实现跳跃式发展,而中小公司可能不得不面临大浪淘沙的局面。

需要单独提及的,则是国产飞机资产的情况。目前,无论是ARJ21还是C919都有足够的融资渠道,在此前刚刚结束的珠海航展上,C919更是得到了国内各大租赁公司的大力背书。研发打造民用大国重器的三大必要条件——足够的市场需求、经验丰富的运营人、雄厚的资金支持都已经具备,下边就要看C919的表现了,该机型需要在今后的运营中证明自己,实现资产的保值,才能不负各租赁公司的支持。飞机制造与飞机租赁是相互成就的关系,国内各租赁公司需要过硬的国有飞机资产,才能在国际化程度极高的飞机租赁业内,实现从跟跑者到平起平坐参与者的角色升级。

四、航企发展

国内绝大多数航企修复资产负债表的过程,将是痛苦且持续的。在疫情三年间的亏损很难用盈利来弥补,因此最可行的方式就是增资。

对于已经上市的各家航企,预计股票增发将很快提上议事日程,但由于亏损严重,估计需要高层协调才能推进,定向增发的可能性会大一些。对于有一定实力的地方航企,地方政府的注资预计也会继续推进,并且可能伴随着一些股权比例的调整。

按照“分久必合、合久必分”的历史规律,我国的航空业本该从之前10年的“分”进入“合”的阶段,但疫情打破了这个进程。在经历严重亏损的情况下,各大航空集团都没有更多资金来进行大整合,那么不如借此机会放手,让各个有需求的地方政府“把孩子抱走”,出让股权换取资金,投资于其它更具有战略价值方向。同时,让一些一线城市重新拥有一家以城市命名,且有百架机队的航企,也算是成人之美。

中小航企,尤其是民营航企修复资产负债表的困难将更大,但考虑到航空公司的牌照依然有价值,且从零开始筹办一家航空公司的时间成本过高,一些民营航企依然有引进地方国有资本或者获得注资的希望。相应地,对于一个经济实力不错的准一线城市,量体裁衣、量力而行,打造一家拥有20-30架飞机的“小而美”航企,也是一个不错的选项。

最后,笔者不得不提及的就是各航企的人力资源情况。因为历经了三年疫情,几乎所有人都在经济上和精神上遭受较大损失,低落的情绪需要在今后较长时间内逐步修复,工作状态也需要从慢车怠速逐步调整到快车高速状态,去迎接航班的激增。航空运输又是一个与人之因素高度相关的行业,因此,在今后航空市场恢复的过程中,各航企确实应该在员工心理建设方面多下工夫,以人本主义精神来关心员工,让员工从此前的非常规状态中解脱出来,回到常规状态,才能确保民航业安全高效地复苏。

五、小结

总体来说,笔者认为随着国家从疫情状态下走出,只要政策稳定不反复,民航业的复苏值得期待。国内航企的飞机引进数量将逐步回升,但商用飞机市场的格局可能在未来发生一定变化。各个航企在后疫情时代修复资产负债表的工作将持续较长时间,或许一些战略性格局调整在酝酿中。航企员工的心理健康状况值得关注,毕竟人是保证民航安全高效复苏的关键因素。