2022年中船系发展研究报告

军工资源网 2022年12月13日第一章 行业概况

中船系是指由中国船舶集团有限公司(CSSC,简称中船集团公司)控股的上市公司。中船集团是由原中国船舶工业集团有限公司与原中国船舶重工集团有限公司,于2019年10月14日联合重组成立的特大型国有重要骨干企业,有科研院所、企业单位和上市公司104家,资产总额8900亿元,员工22万人,拥有我国最大的造修船基地和最完整的船舶及配套产品研发能力,能够设计建造符合全球船级社规范、满足国际通用技术标准和安全公约要求的船舶海工装备,是全球最大的造船集团。

造船是CSSC的主业。产品种类从普通油船、散货船到具有当代国际水平的化学品船、客滚船、大型集装箱船、大型液化气船、大型自卸船、高速船、液化天然气船、超大型油船(VLCC)及海洋工程等各类民用船舶与设施,船舶产品已出口到50多个国家和地区。

船舶制造行业市场规模

从造船市场新增订单的船舶载重吨位规模来看,2021年,新造集装箱和散货船订单占比超过30%,其次是新造油船订单的载重规模占比约是18%。从造船市场新增订单的船舶价值规模来看,2021年,全球集装箱船订单总额最大,超过400亿美元,占全年造船市场新增订单总额47%。

2021年,全球大部分新造船订单是由中国、韩国、日本等船厂承接,上述三个国家总订单数量超过1200艘,占比全球市场的85%,其中中国船厂的承接量占比超过40%,位居全球市场第一。

2019-2021年造船完工量逐年递增,从3690万载重吨增至3970万载重吨;截止2022年4月底,我国造船完工量1171万载重吨,较同期下降8.6%。至2022年4月底,我国手持船舶订单10247万载重吨,同比增长21.7%。手持船舶订单是2022年来造船三大指标中较同期相比增速呈正向增长的唯一指标,不过当前外部环境更为严峻和不确定,这对船舶制造业的平稳健康发展是一大挑战。

船舶制造行业市场前景

当前全球已进入“工业4.0”发展时期,船舶制造绿色化、智能化是未来发展趋势。《“十四五”节能减排综合工作方案》、《关于加快推动工业资源综合利用的实施方案》等鼓励船舶领域清洁能源推广应用,绿色动力引领船舶制造业可持续发展。

根据十四五规划,航运业的绿色和智能制造转型升级,将为一些小型和小众船型的新造船板块带来新的发展机会,中国整体造船市场将呈现出三大主力船型以外的多样化发展。行业分析认为,未来五年内我国支线集装箱船、小型和大型LNG船以及海上风电船舶建造前景向好;邮轮板块受益于疫情后游客数量增长、中国邮轮港口建设的影响,中长期发展前景光明。

第二章 商业模式和技术发展

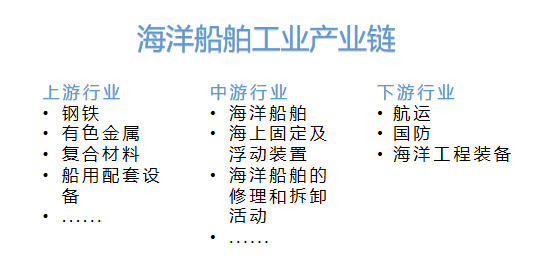

2.1 船舶工业产业链

海洋船舶的上游行业主要为船舶制造提供所需的原材料如钢铁、有色金属、复合材料等以及相关船用配套设施,中游行业海洋船舶工业主要是制造海洋船舶以及海上固定及浮动装置等海上船舶的相关产业,主要服务于航运业、国防军工以及海洋工程装备等下游产业。

图 海洋船舶工业产业链

资料来源:公开资料整理

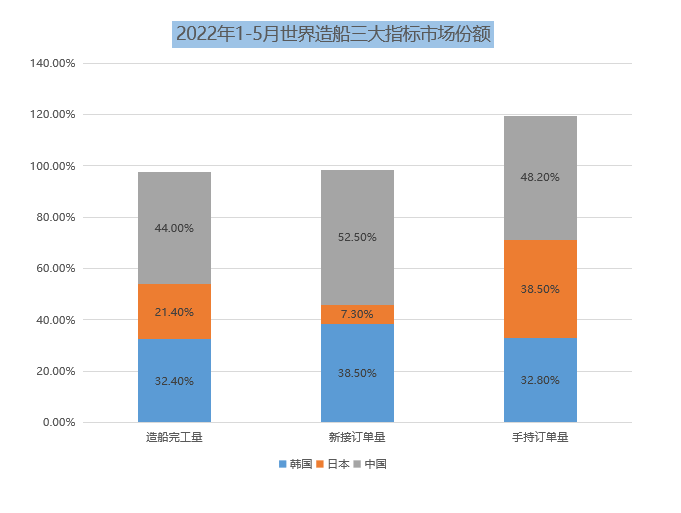

2021年,我国造船完工量、新接订单量、手持订单量为1428万载重吨、1769万载重吨、10220万载重吨,分别占世界市场份额的44.0%、52.5%和48.2%,三大指标占全球市场份额四成以上,我国船舶工业有国际市场有较大市场优势。

图 2022年1-5月世界造船三大指标市场份额

资料来源:中国船舶工业行业协会,华经产业研究院整理

2021年国际航运市场复苏叠加船舶批量更替周期,带动全球新造船市场超预期回升,我国船企抓住机遇承接大量订单,行业总体生产总值快速增长达到1264亿元,增长率高达10.20%。

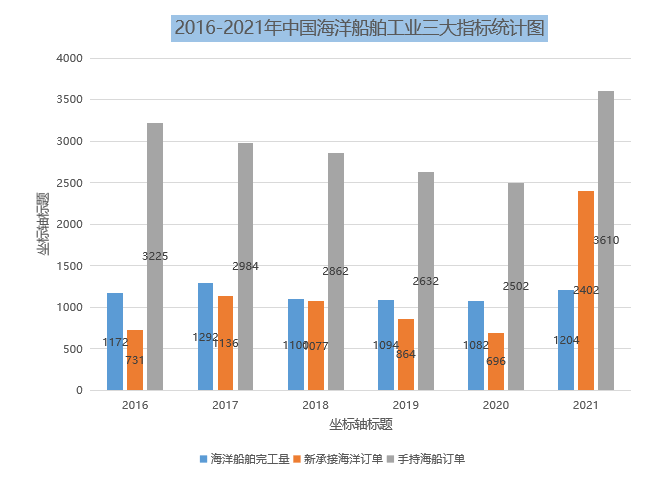

根据中国海洋经济统计年报数据显示,2021年我国海洋船舶工业生产总量达1264亿元,占主要海洋产业比为3.70%,同比增速高达7.7%。其生产总量的快速增长表现在,海洋船舶完工量、新承接海船订单、手持海船订单这三大海船指标的增加,2021年这三大指标分别为1204、2402、3610修正万吨,且分别同比增长11.3%、147.9%、44.3%。

图 2016-2021年中国海洋船舶工业三大指标统计图

资料来源:中国海洋经济统计公报,华经产业研究院整理

2.2 行业供给需求与中国船舶公司

造船用钢

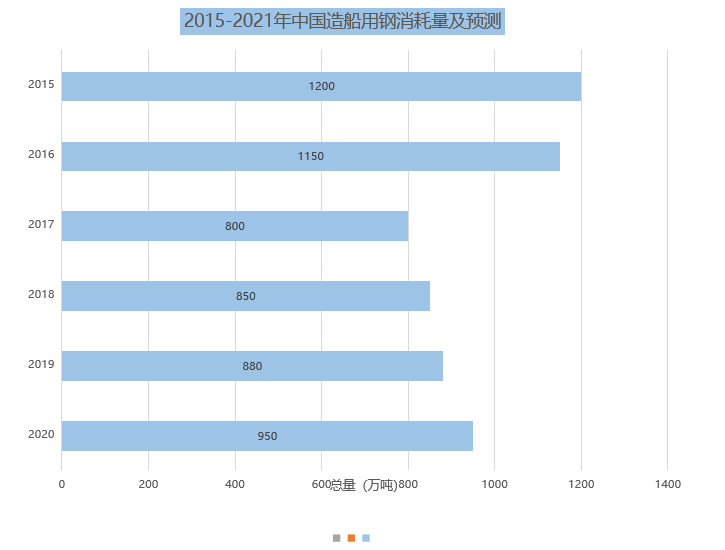

2021年,国际航运市场回暖,集装箱海运需求旺盛,全球新造船市场活跃,在新船订单大幅增长的带动下,造船用钢消耗量显著增加。据中国船舶工业行业协会初步统计,2021年我国造船用钢总量约980万吨,同比增长3.2%。

图 2015-2021年中国造船用钢消耗量及预测

资料来源:中国船舶工业行业协会,华经产业研究院整理

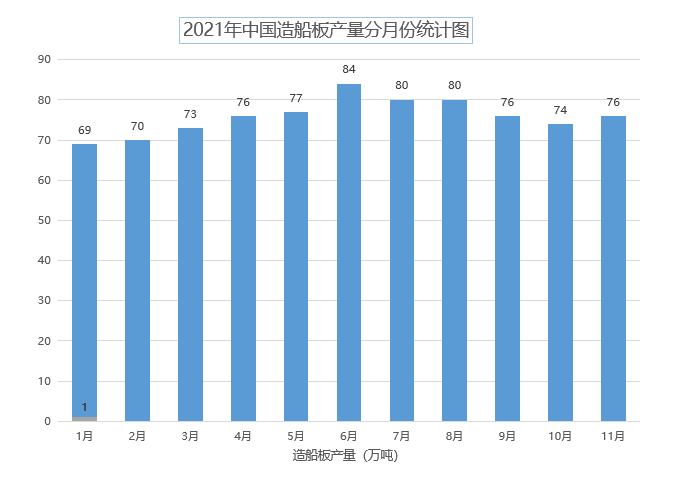

2021年,我国钢铁企业造船板产量呈先增长后减缓的趋势。1月份造船板生产量为69万吨,同比下降21.5%,自二季度开始快速企稳回升,11月产量达76万吨,同比增长7%。主要钢铁企业为全力满足船厂需求,持续加大生产力度。分季度看,一季度造船板月均产量71万吨,后三个季度月均产量更高,保持在80万吨左右。

图 2021年中国造船板产量分月份统计图

资料来源:中国船舶工业行业协会,华经产业研究院整理

海运市场行业现状

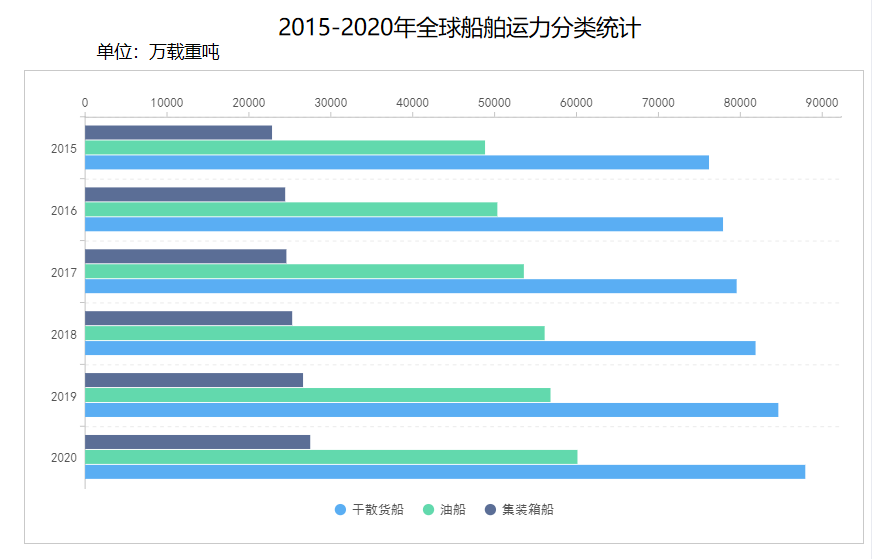

油船和干散货船是海运的主要运输船舶类型,且随着全球海洋经济的发展保持较高增速增长。2020年干散货船、油船、集装箱船运力分别为87933、60116.3、27485.6万载重吨。2021年随着全球经济从疫情带来的影响中逐渐复苏,全球海运市场需求会随之增加,且受船舶批量周期的影响,海运船舶制造订单量呈增长趋势。

图 2015-2020年全球船舶运力分类统计

资料来源:公开资料整理

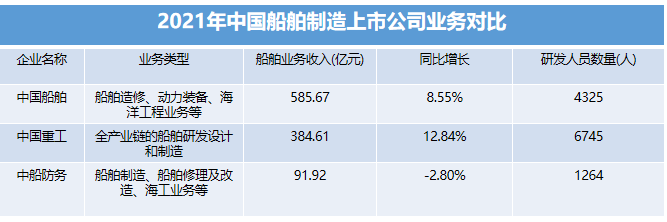

中国船舶制造上市公司

我国主要船舶制造上市公司有中国船舶、中国重工以及中船防务等,根据各公司公报统计数据显示,2021年中国船舶相关业务收入为585.67亿元,中国重工船舶业务收入384.61亿元,中船防务船舶业务收入91.92亿元。虽然我国是世界造船大国,企业业务收入较为可观,但相对企业规模,截至2021年三家企业的研发人员数量较少,行业整体研发能力和自主创新能力在人才方面尚有欠缺。

图 2021年中国船舶制造上市公司业务对比

资料来源:公司公报,华经产业研究院整理

2.3 技术发展

技术及专利

中船系在A股有9家上市公司,分别是中国船舶(600150)、中国重工(601989)、 中船防务(600685)、中国动力(600482)、中国海防(600764)、中船科技(600072)、中船应急(300527)、 中船汉光(300847)、久之洋(300516)。

中国船舶(600150)拥有外高桥、江南造船、中船澄西3家100%,广船国际51%,黄埔文冲31%股权。中国重工 (601989)拥有大船重工、武船重工、青岛北海、山海关和渤海重工等船厂。中船防务(600685)拥有广船国际46.3%,黄埔文冲54.5%股权。尚未装入上市公司的还有沪东中华和天津新港。除了船厂,上述3家公司还分别涵盖动力装备、机电设备和钢结构业务等。

中船旗下所有船厂大致评级如下:

A+:外高桥、广船国际、中船澄西

A:江南造船、大船重工、黄埔文冲、沪东中华

B+:武船重工

B:青岛北海、山海关、渤海重工、天津新港

目前,中国船舶集团落实高质量发展战略纲要,全方面开展知识产权创造、运用、保护和管理工作,知识产权实力取得了较大提升。截止2020年申请专利1.2万余件,同比增长20%,其中发明专利8700余件,同比增长24%,累计有效专利突破3万件。

据国家知识产权局正式发布的《国家知识产权局关于第二十三届中国专利奖授奖的决定》显示,中国船舶集团旗下七家单位共有八项专利获得奖项。其中七〇二所的"奋斗者”号全海深载人潜水器获得中国外观设计金奖;六家单位的七项专利获得中国专利优秀奖!

中国专利奖是我国专利领域的最高奖项,由中国国家知识产权局和世界知识产权组织共同评选,是我国唯一对授予专利权的发明创造给予奖励的国家级奖项,得到联合国世界知识产权组织(WIPO)的支持与认可,在国际上具有广泛的影响力。

中国船舶工业发展主要特点

2021年,我国船舶工业在国家和地方政策支持下,抢抓市场机遇,持续深化结构调整,在高端产品承接与交付、产业结构优化升级、产业链协调发展、“两化融合”等方面取得突破,实现了“十四五”良好开局。

( 1 ) 加快在高端绿色产品上的突破

中国船舶工业在高技术船舶和海洋工程装备研发和建造领域不断取得新的突破,多型绿色动力船舶实现批量接单。2021年以来,23 000 TEU双燃料动力集装箱船批量交付,首座17.4万m3液化天然气 ( LNG ) 浮式储存再气化装置 ( FSRU )、全球最先进民用医院船、全球最大火车专用运输船等高端船舶海工产品实现交付。

21万tLNG动力散货船、双燃料不锈钢化学品船、7000车双燃料汽车运输船、15万t苏伊士型氨燃料预留油船、甲醇动力双燃料MR型油船等绿色动力船舶实现批量承接。船舶配套产品研制取得新进展,全球最小缸径的船用低速双燃料机 ( 奥托循环 ) 发动机、B型液货舱货物围护系统等产品已产业化应用,部分项目实现批量装船。

( 2 ) 造船产业集中度保持较高水平

新冠疫情影响并带动中国船舶工业的一轮“免疫力提升”。国内许多中小造船企业加快破产、重组和转产,优势资源进一步向大型骨干造船企业集中,国内造船产业集中度保持在较高水平,产能利用率持续提高,企业经营业绩有所改善。造船完工量前10家企业的完工总量合计占全国近80%,新接船舶订单前10家企业、手持船舶订单前10家企业均占全国总量的75%以上;产能利用监测指数连续两个季度实现增长。

2021年1—11月,75家重点监测船舶企业实现主营业务收入2 691亿元,同比增长4.2%,利润总额21.6亿元,同比增长27.1%。同时,国内主要造船集团在辽宁、山东、江苏、上海、浙江、广西等地,以现有造船产能为基础,通过空间置换等方式集聚优势产能,进一步打造特色船舶修造基地,以局部能力提升推动整体行业高质量发展。

( 3 ) 船舶配套国际竞争进一步加剧

在市场需求相对有限的情况下,竞争进一步加剧。以船舶动力设备制造领域为例,国内船舶主机制造企业面临韩国企业的激烈竞争,在船用低速机柴油机产品上,国外企业以近乎“倾销”的低价、更丰富的售后服务内容吸引船东订单,挤占中国企业市场份额。

国外企业竞争所产生的“鲶鱼效应”,一定程度上刺激甚至强化了中国船舶配套设备企业的竞争意识,企业在合理利用贸易规则维护市场公平竞争秩序的同时,进一步加快了以新技术设计研发、完善售后服务应对外部竞争。

( 4 ) 船舶修理维护加快绿色化发展

国内修船企业积极提升绿色修船能力,大批节能、环保型的修船设备投入使用,极大地促进了中国绿色修船体系和标准建设。当前我国的修船能力基本集中在宁波-舟山沿海地区,绝大多数骨干修船企业已全面应用自动化除锈、涂装机器人、智能监测、数字化管理系统等新技术新工艺,并逐步引入工业AR技术、无人机远程检测、非接触式测厚等技术,进一步推动修船向自动化、集成化、智能化转变。

( 5 ) 造船加快推进“两化融合”发展

船舶工业企业加快信息化和工业化的深度结合,推进包括大数据、人工智能等信息化技术与船舶研发、设计、建造、运营、修维等全寿命周期各环节的融合发展。在国内主要造船省市,骨干船企逐步推进现有造船基础设施的升级改造,弥补高端装备生产基础设施的不足,提升造船流程的自动化、数字化水平。

船舶工业企业进一步认识到“两化融合”的重要性,尤其是在疫情影响下,信息集成、智能制造等领域的先进生产技术得到了广泛应用。主要造船基地进一步推进现代化总装造船模式组织生产,综合运用精细化管理,建立科学高效的生产管理体系,推广智能化生产线,努力打造世界先进的集总装集成、系统模块、核心配套、生产服务等为一体的全要素产业基地。

( 6 ) 国家和地方支持政策密集出台

2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》( 简称《纲要》) 正式发布,明确提出推动船舶与海洋工程装备产业创新发展,巩固船舶领域全产业链竞争力,推进邮轮、大型液化天然气 ( LNG ) 船舶和深海油气生产平台等研发应用,支持深海和极地探测等科技前沿领域攻关,开展蛟龙探海二期、雪龙探极二期建设等。

2.4 政策监管

船舶监管部门及行业组织

(1)国际海事组织(IMO),主要通过制定国际性的公约、规则来协调各国在海事领域内的利益冲突。这些国际公约、规则为造船、设计、检验、航运、海事、管理等部门所必须遵循的法定文件。

该组织的宗旨:促进各国间航运技术方面的政府监管和实践合作;鼓励各国在促进海上安全、提高航行效率、防止和控制船舶造成海洋污染方面普遍采用可行的最高标准;处理有关行政和法律问题。

(2)国家海事局,是经国务院批准,在原中国港务监督局和原中国船舶检验局的基础上合并组建而成。其主要职责是拟定和组织实施国家水上安全监督管理和防止船舶污染、船舶及海上设施检验、航海保障以及交通行业安全生产的方针政策和技术规范,负责管理船舶及海上设施法定检验、发证工作;负责通航秩序、通航环境以及航海安全保障等工作。

(3)中国船级社及其他国家船级社,是一个建立、维护与船舶和离岸设施的建造、操作相关的技术标准的机构。船级社的主要业务:为船舶和海上设施提供合理和安全可靠的入级标准;提供独立、公正和诚实的入级及法定服务;提供包括质量体系认证、工程检验、货物检验、船舶和海上设施的公证检验、技术咨询、计算、评估及其他的工业服务。

船级社以其专业的船舶技术知识在保障船舶航行安全方面起着独特作用。船级社通过对船舶的检验,使船舶达到政府和保险商要求的,以及船东和公众期望的安全标准。

船舶行业的法律法规及相关政策

船舶工业是为水上交通、海洋开发及国防建设提供技术装备的现代综合性产业,是军民结合的战略性产业,是先进装备制造业的重要组成部分。进一步发展壮大船舶工业,是提升我国综合国力的必然要求,对维护国家海洋权益、加快海洋开发、保障战略运输安全、促进国民经济持续增长具有重要意义。

因此,从中央到地方各级政府均出台了一系列鼓励政策,用于支持和鼓励我国船舶工业,尤其是其中的船舶配套业的发展。《中国制造2025》把海洋工程装备和高技术船舶作为十大重点发展领域之一加快推进,明确了今后10年的发展重点和目标,为我国海洋工程装备和高技术船舶发展指明了方向。

船舶工业是为水上交通、海洋资源开发及国防建设提供技术装备的现代综合性和战略性产业,是国家发展高端装备制造业的重要组成部分,是国家实施海洋强国战略的基础和重要支撑。为此

表 近年来我国船舶工业相关政策汇总情况

资料来源:根据公开资料整理

我国船舶工业需要重点关注的方向和领域主要有:

作为装备制造业,我国船企和配套企业的绿色制造、智能制造、服务型制造,不能仅仅停留在概念方面,要经过不断开展工作推进,使绿色制造、智能制造、服务型制造变得可持续、可操作;

随着我国船舶总装产品高端化发展的趋势,总装能力地位已经比较稳固,虽然在基础技术、核心技术、集成技术等三个层面与国外先进水平相比已不存在“代差”,但仍存在“级差”,如何发挥我国总装能力的优势带动配套和技术层面的发展还需要进一步深入思考和研究;

如何调整我国船舶工业的产业结构、产品结构和人才结构,在追求高端化发展的同时,不能忽视和放弃三大主流船型。我国船舶工业规模大,仅靠大型液化天然气(LNG)船、大中型邮轮等高端产品是“吃不饱”的,同时,三大主流船型中也有“高端产品”;

如何构建合理的技术体系、配套体系和产业生态体系,在开展自主创新、发展自主配套不被“卡脖子”的同时,也要坚定地坚持改革开放,广泛开展国际合作,更好地融入国际产业体系的发展;

继续深度开展产学研用结合、跨行业融合等,在这些方面,我国船舶工业具有天然的优势,要将这些优势更好地发挥出来;

行业发展要坚持走市场化道路,需要政府引导、行业推动、企业落实,各个层面明确分工,将研讨中的想法变成办法,把办法变成措施,具体的措施还需要企业去落实,创新的成果最终还是要落实到企业和产品上。

表 近年来全国各省市船舶工业政策汇总

资料来源 公开资料整理