16种“国产替代”新材料

军工资源网 2025年05月14日我国高端新材料技术和生产偏弱,近年来产能虽有显著提高,但未能满足国内高端产品需求,材料强国之路任重而道远。

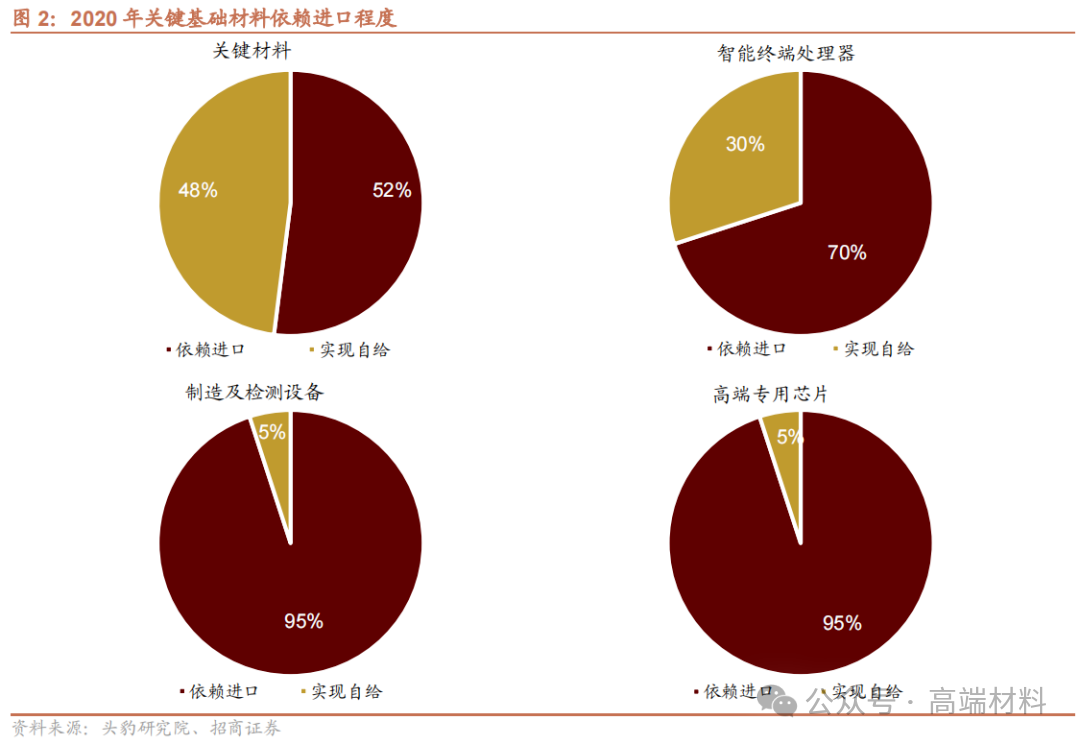

根据工信部报告显示,我国新材料产业还有32%的关键材料处于空白状态,需要进口关键新材料达52%,进口依赖度高,尤其是智能终端处理器、制造及检测设备、高端专用芯片领域,进口依赖度分别达70%,95%,95%,存在巨大的国产化空间。

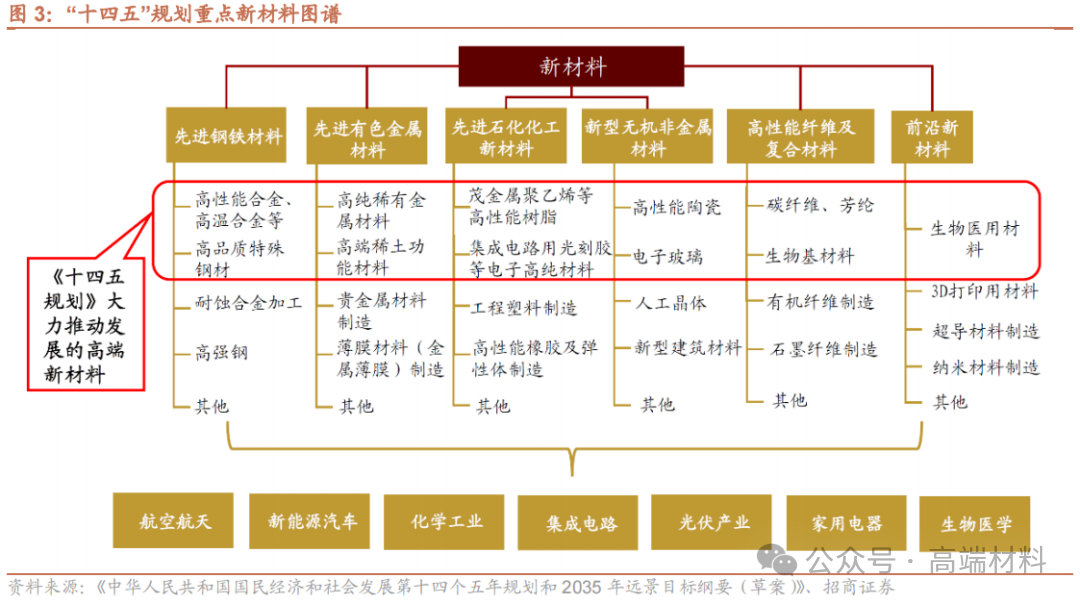

《“十四五”规划》为新材料发展提供政策支持

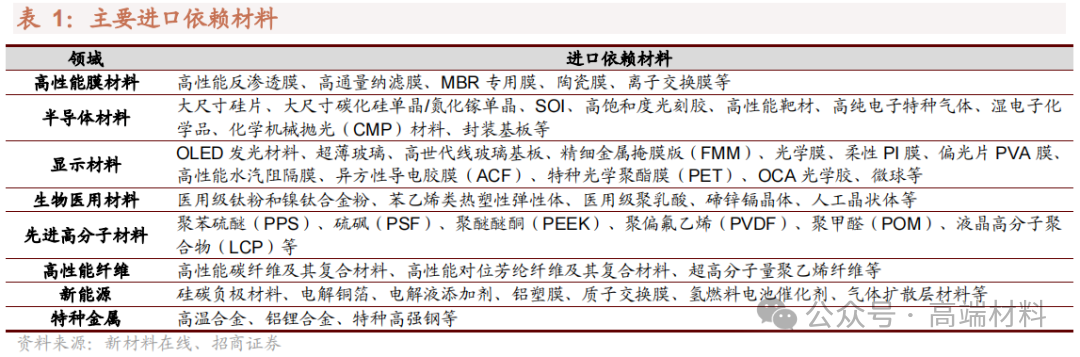

剖析了16个新材料供应链: 碳纤维:我国企业产能扩张速度较快但核心技术缺失严重,高附加值的航空航天用碳纤维仍被“卡脖子” 汽车铝板:我国企业核心设备与技术均需进口,高性能产品产能尚待提升 聚酰亚胺:产品多用于军用领域,我国电子级P|薄膜质量落后于国际先进水平 SiC纤维:日美企业统治全球市场,我国第三代SiC纤维产业化处于起步阶段 硅片:我国企业产能集中于6英寸硅片,12英寸大硅片国产化率较低 碳化硅:美国企业一家独大,我们龙头企业开始批量生产,进口依赖度度达80% 半导体溅射靶材:日美厂家占据垄断地位,我国国产化率仅20%。 尼龙66:己二腈技术有所突破,国内企业加速布局,全产业链进口替代可期。 聚乳酸:我国企业产能份额不断上升,原材料供应与生产工艺制约进一步发展 电子陶瓷:我国企业占据中低端市场,陶瓷粉末技术有待突破,被日美卡脖子 光学膜:PVA膜、TAC膜、增亮膜、扩散膜等基膜被日韩企业卡脖子。 光刻胶:我国半导体光刻胶国产化率2%,KIF、ArF光刻胶对外依赖最为严重 有机发光材料:我国企业主要生产粗单体、中间体,终端成品材料有待突破 聚苯醚:我国企业产销量跻身世界前列,但仍供不应求,品质、产量、品种牌号等方面与欧美企业尚有差距 对位芳纶:产能尚停留于千吨级,良品率与产品质量严重阻碍产业发展 高吸水性树脂:总产能迈入国际第一梯队,低端产能过剩,高端产能不足