民用高温合金龙头,中洲特材:下游需求成长空间广阔,扩产进行时

军工资源网 2025年05月29日1. 中洲特材:国内领先高温耐蚀合金制造企业

1.1. 深耕高温耐蚀合金,专业化程度高

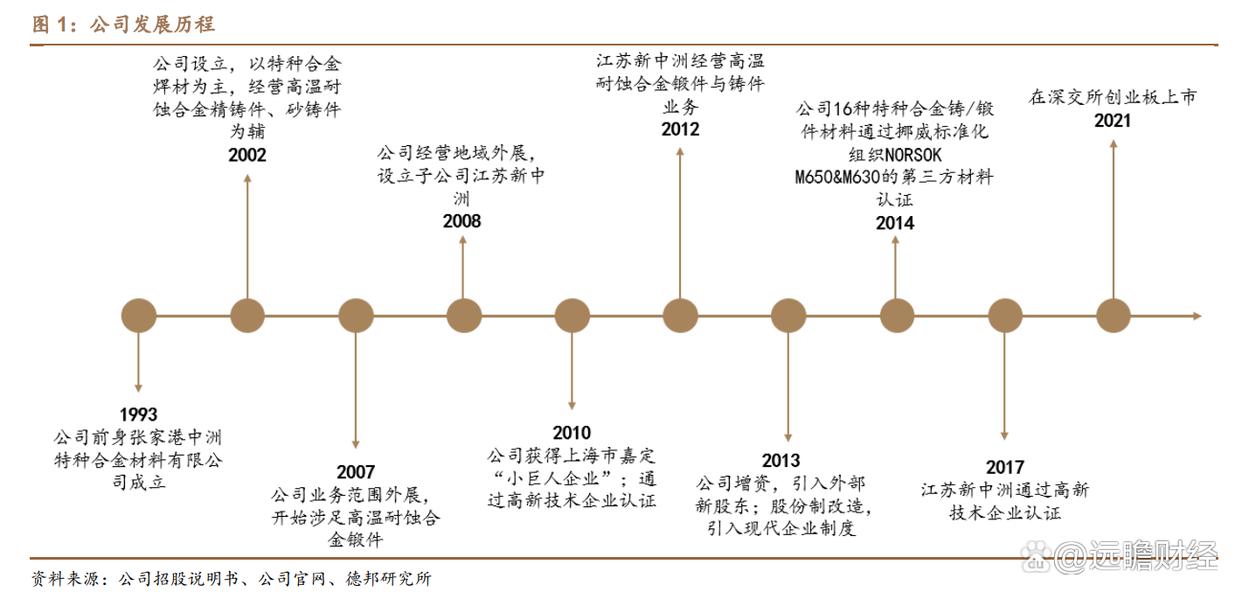

全国领先的高温耐蚀合金制造企业。上海中洲特种合金材料股份有限公司(股票代码:300963)创建于 1993 年,公司总部位于上海市嘉定工业区,全资子公司江苏新中洲特种合金材料有限公司位于江苏东台技术开发区。

中洲特材是一家集钴基、镍基、铁基、铜基系列合金等高端材料及新材料研发、生产、销售于一体的专业化股份有限公司。

公司前身系张家港中州特种合金材料有限公司,2002 年,上海中洲特种合金材料有限公司成立。

2007 年,公司开始涉足高温耐蚀合金锻件,并逐步外展经营地域,成立子公司江苏新中洲。

公司于 2013 年完成股份制改造,正式更名为上海中洲特种合金材料股份有限公司,并于 2021 年在深交所创业板挂牌上市。

1.2. 股权结构较集中,有利于公司决策

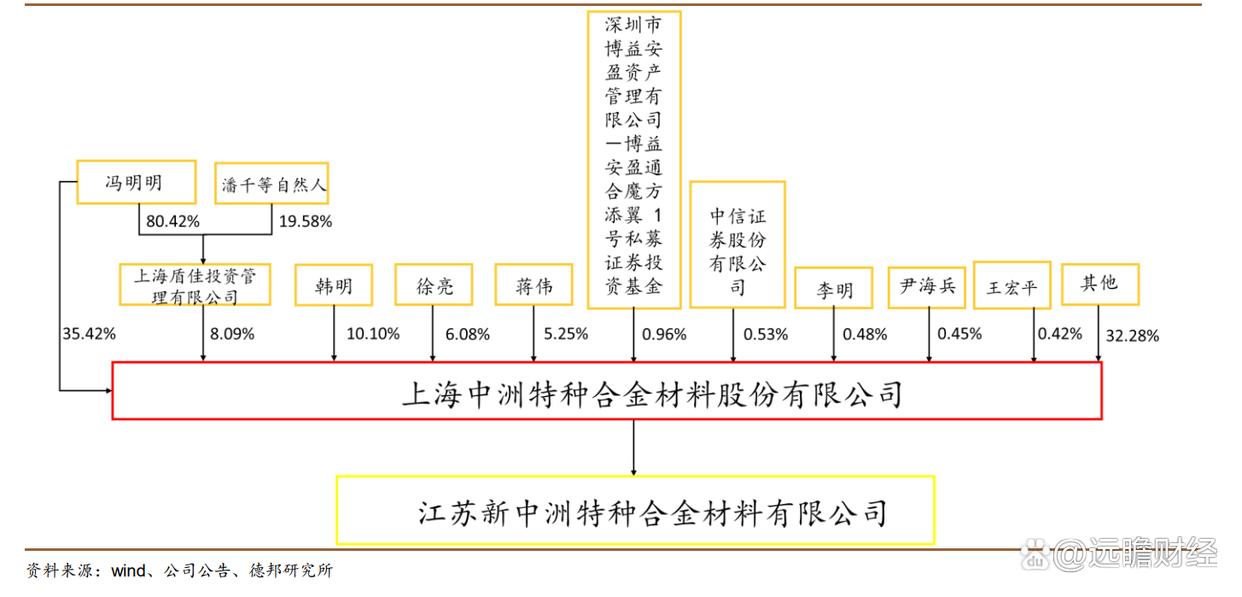

股权集中,冯明明为实际控股人。冯明明为中洲特材创始人及现任董事长,管理经验丰富,直接持有中洲特材 35.42%的股份,并通过上海盾佳投资管理有限公司间接持有中洲特材 6.51%的股份。

中洲特材子公司为江苏新中洲特种合金材料有限公司,是发行人全资子公司,设立于 2008 年,主要从事铸造高温耐蚀合金制品、变形高温耐蚀合金制品的研发、生产和销售,是发行人主营业务的重要组成部分。

图 2:公司股权结构(截止 2023 年三季度报)

1.3. 营收增速较快,21 年以来业绩提升

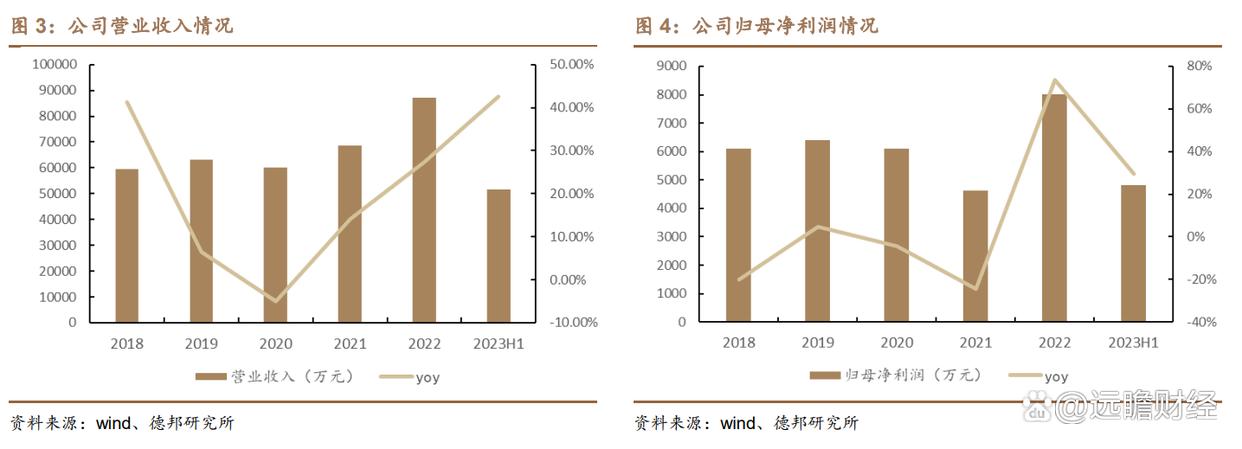

公司营业收入和归母净利润保持较高速度增长。公司2022年营业收入为8.72 亿元,同比增长 27.4%,归母净利润达 8000.6 万元,同比增长 73.5%。

2023 年上半年营收利润突破新高,营业收入为 5.18 亿元,较去年同期增长 42.6%,归母净利润为 4803.6 万元,较同期增长 29.3%。

公司盈利迅速增长,得益于公司不断加大研发和调整产品力度。

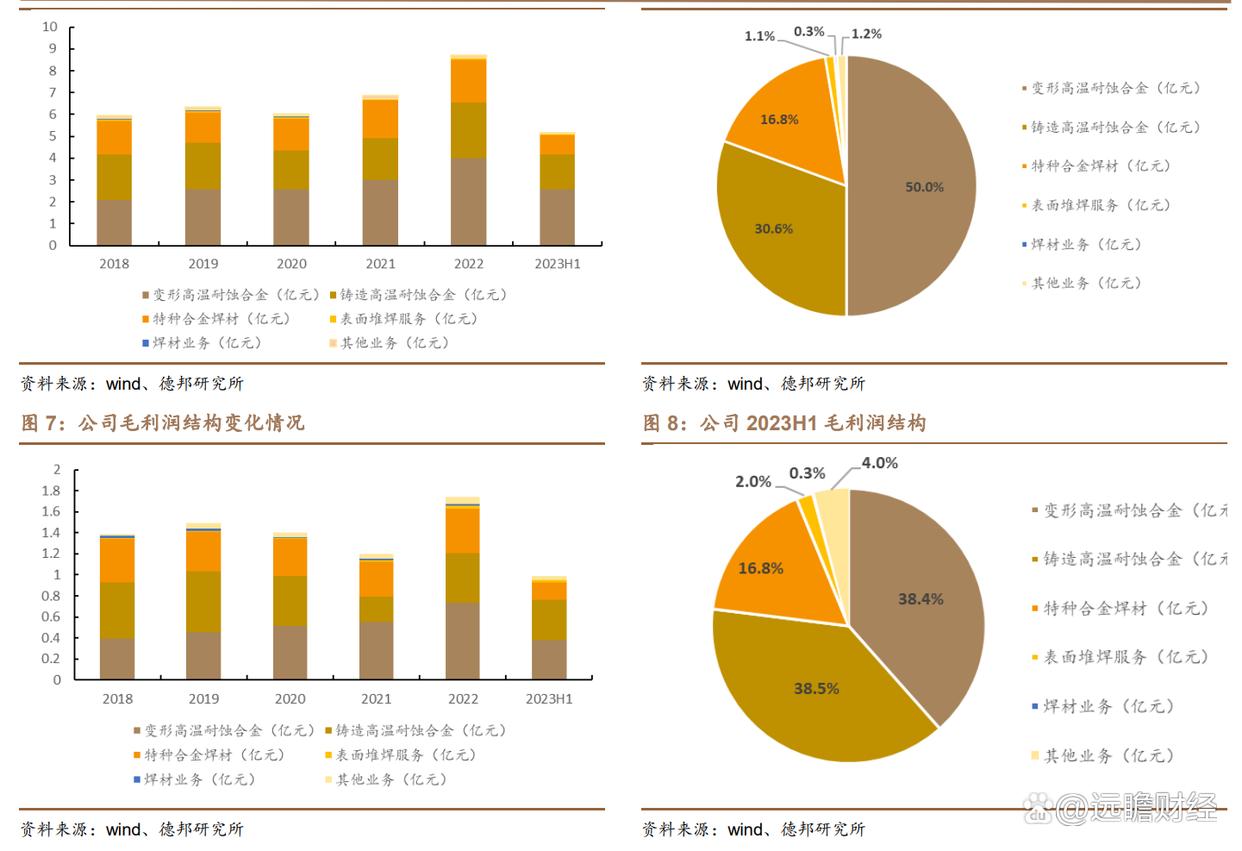

高温耐蚀合金贡献主要营收与利润。

2023H1,公司变形高温耐蚀合金和铸造高温耐蚀合金板块分别实现营收 2.59 亿元和 1.58 亿元,分别占比 50%和 30.6%,高温耐蚀合金板块整体占营收 80.6%。

在毛利方面,2023H1 公司变形高温耐蚀合金和铸造高温耐蚀合金板块分别贡献毛利 0.38亿元和 0.38 亿元,分别占比 38.4% 和 38.5%,高温耐蚀合金板块整体占毛利 76.9%。

图 5:公司营业收入结构变化情况 图 6:公司 2023H1 营业收入结构

整体毛利率较高,维持良好。

毛利率方面,2023 年 H1 变形高温耐蚀合金、铸造高温耐蚀合金和特种合金焊材的毛利率分别为 14.66%、24.04%和 19.09%,整体毛利率达 19.07%。

产品原材料包括钴、镍、钼、铬等有色金属,原材料价格波动较大易对公司毛利率带来一定风险。公司整体毛利率维持良好。

2018 年至 2022 年费用率整体呈下降趋势。截至 2023 年 H1,公司销售费用率、管理费用率、财务费用率和研发费用率分别为 1.49%、2.62%、-0.02%和 4.58%。

2. 多领域需求上升,高温合金成长空间广阔

2.1. 高温耐蚀合金产品种类丰富,为下游客户提供优质服务

中洲特材主要产品为以钴基合金、镍基合金为主要原材料的铸造高温耐蚀合金、变形高温耐蚀合金、特种合金焊材等,主导产品包括铸件、锻件、焊粉、焊丝、弹簧板簧、管板等六大系列。

公司铸造高温耐蚀合金产品的形式包括阀门类铸件、泵类铸件及其它类别的铸件,广泛应用于石化、天然气、煤化工、化工、电力、核电、海工、多晶硅等行业;

公司的变形高温合金产品形式包括自由锻件、模锻件、棒材、丝材、弹簧、管板等,具体的产品包括阀体、法兰、阀盖、阀杆、阀座、阀瓣,汽车发动机气门材料、涡轮增压器材料等,与铸造高温耐蚀合金产品应用领域类似;

特种合金焊材主要用于表面堆焊,使其具备耐磨损、耐腐蚀、耐高温的特性。公司高温耐蚀合金产品综合优势明显,具备完善的产业链配套服务优势,在国内屈指可数。

可为客户提供从高温耐蚀合金产品配套设计、研发、高温耐蚀母合金精炼到铸造、锻造、精密机加工以及高温耐蚀合金焊材制造、焊接服务、磨损件修复服务等全产业链的一条龙服务。